Ohne Liquiditätsplanung geht es nicht: Der Liquiditätsplan ist essenziell für Unternehmen, um finanzielle Stabilität und Wachstum zu gewährleisten. Er sorgt dafür, dass du flüssig bleibst und immer genügend Kapital im Unternehmen vorhanden ist, um die Zahlungsfähigkeit zu sichern.

Um alle Rechnungen und Verbindlichkeiten zu bezahlen, ist es wichtig zu wissen, wie du einen Liquiditätsplan erstellst und deine Liquidität schonen kannst. In diesem Artikel erfährst du die wichtigsten Informationen zum Thema Liquiditätsplanung.

Dieser Artikel geht auf folgenden Aspekte ein:

- Was ist die Liquiditätsplanung?

- Wie ist eine Liquiditätsplanung aufgebaut?

- Welche Ziele verfolgt die Liquiditätsplanung?

Das Wichtigste in Kürze

- Mit der Liquiditätsplanung können Unternehmen sicherstellen, dass sie stets über ausreichende Mittel verfügen, um Verbindlichkeiten zu begleichen und Investitionen zu tätigen.

- Ein Liquiditätsplan erfasst alle erwarteten Einzahlungen und Auszahlungen innerhalb eines Zeitraums. Der Plan zeigt auf, wie viel Kapital verfügbar ist und wann es benötigt wird.

- Eine gut durchdachte Liquiditätsplanung verbessert die finanzielle Kontrolle und Planungssicherheit, steigert die Kreditwürdigkeit und hilft, Risiken frühzeitig zu erkennen.

Du brauchst eine Auffrischung in Sachen Finanzplanung? Lies dir unseren Guide über Finanzplanung für Unternehmen durch.

Definition: Was ist eine Liquiditätsplanung?

Bei der Liquiditätsplanung betrachtest du alle erwarteten Ein- und Auszahlungen innerhalb eines bestimmten Zeitraums. Du stellst beide gegenüber und kannst ablesen, in welchen Phasen du liquide bist, in welchen Phasen du Kapital brauchst oder welche Bereiche du durch andere ausgleichen kannst. Kurzum: Du führst eine schnelle Liquiditätsanalyse durch.

Den Zeitraum der Liquiditätsplanung kannst du wöchentlich, monatlich, quartalsweise oder jährlich auswählen – je nachdem, in welcher wirtschaftlichen Situation sich das Unternehmen befindet. Je schwieriger die wirtschaftliche Situation des Unternehmens ist, desto regelmäßiger prüfst du den Liquiditätsplan.

Die Liquiditätsplanung ist Teil deiner gesamten Finanzplanung, die im Businessplan hinterlegt ist.

Warum ist die Liquiditätsplanugn wichtig?

Dein Ziel ist es, die Liquidität – also die Zahlungsfähigkeit – des Unternehmens sicherzustellen und Liquiditätsengpässe zu vermeiden. Das macht die Liquiditätsplanung zu einem entscheidenden Bestandteil des Cash- und Finanzmanagements eines Unternehmens.

Die Liquiditätsplanung wird eher kurzfristig (<12 Monate) betrachtet und immer wieder angepasst.

Die Liquiditätsplanung ist technisch getrieben, weniger inhaltlich. Es geht nicht darum zu ermitteln, wie du deine Mittel am effektivsten einsetzen kannst, sondern wie viel Cash vorhanden ist.

Mit deinem Liquiditätsplan beantwortest du drei essenzielle Fragen:

- Wie viel Geld kommt rein?

- Wie viel Geld geht raus?

- Wie viel Geld steht mir in einer bestimmten Periode zur Verfügung?

Mit einer effektiven Liquiditätsplanung stellst du sicher, dass ein Unternehmen jederzeit in der Lage ist, seine Rechnungen zu bezahlen und Investitionen zu tätigen. Dies ist besonders wichtig in Zeiten wirtschaftlicher Unsicherheit oder bei unerwarteten Ausgaben.

Exkurs: Was ist Liquidität?

Liquidität leitet sich aus dem Lateinischen Liquidus ("flüssig") ab. Liquidität bedeutet also die flüssigen Zahlungsmittel eines Unternehmens. Dazu gehören Bargeld oder Bankguthaben. Ein liquides Unternehmen kann seine Rechnungen begleichen.

Es kennt seinen Liquiditätsbedarf und weiß, wann es wie viel Kapital benötigt. Die Liquidität eines Unternehmens ist zudem eine wichtige Kenngröße, um Kredite von Banken oder anderen Fremdkapitalgebern zu erhalten.

Plane deine Liquidität mit Echtzeitdaten und vollautomatisiert

Mit re:cap steuerst du deine Liquidität mit dem gesamten Überblick über deine Banken und Konten.

14 Tage kostenlos testenLiquiditätsplan: Was gehört alles in die Liquiditätsplanung?

Der Liquiditätsplan beinhaltet alle Einzahlungen und Auszahlungen, die ein Unternehmen erwartet.

Zwei Faktoren sind dabei wichtig: die Höhe der Summen und der Zeitpunkt, zu dem die Summe fällig wird. Beide Aspekte sorgen dafür, dass deine Planung genauer wird.

Mit den Einzahlungen sind vor allem die Umsätze gemeint. Wichtig sind aber auch Fremdkapital- und Eigenkapitalerhöhungen. Sie wirken sich auf die Liquidität aus und finden deshalb Eingang in deinen Liquiditätsplan.

Abschreibungen musst du bei der Liquiditätsplanung nicht berücksichtigen, da sie nicht zahlungswirksam sind. Schauen wir uns die Einzahlungen und Auszahlungen genauer an und welche Positionen darunter fallen.

Liquiditätsplan: Einzahlungen

Beim Liquiditätsplan umfassen die Einzahlungen (Zahlungseingänge) alle Geldzuflüsse, die ein Unternehmen erwartet. Dazu gehören:

- Bar- und Kassenbestand: Alle sofort verfügbaren flüssigen Mittel.

- Umsatzerlöse: Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen.

- Kredite: Zufluss von Fremdkapital durch aufgenommene Darlehen.

- Investitionen: Kapitalzuflüsse durch Gesellschafter oder externe Investor:innen – in der Regel Eigenkapital, z. B. durch Venture Capital.

- Sonstige Einnahmen: Weitere Geldquellen wie Mieteinnahmen oder der Verkauf von Vermögenswerten.

Liquiditätsplan: Auszahlungen

Auszahlungen bilden die erwarteten Geldabflüsse ab, die in der jeweiligen Planperiode anfallen. Dazu gehören:

- Betriebsausgaben: Laufende Kosten wie Material, Energie, Leasing, Reisen oder Verwaltung.

- Gehälter: Lohn- und Gehaltszahlungen an Mitarbeitende.

- Personalkosten: Abgaben zur Sozialversicherung sowie Lohn- und Einkommensteuer.

- Mieten: Zahlungen für Büro- oder Geschäftsflächen.

- Zinszahlungen: Aufwendungen für aufgenommene Kredite.

- Steuern: Abgaben an den Staat, z. B. Umsatz-, Gewerbe- oder Einkommensteuer.

Was sind Ziele der Liquiditätsplanung?

Das Ziel der Liquiditätsplanung ist es, dass ein Unternehmen zu jeder Zeit zahlungsfähig ist. Die Planung hilft, Engpässe frühzeitig zu erkennen, finanzielle Risiken zu minimieren und dafür zu sorgen, dass alle fälligen Zahlungen – etwa an Lieferanten, Mitarbeitende oder das Finanzamt – pünktlich geleistet werden können.

Kurz gesagt: Liquiditätsplanung schützt vor Zahlungsunfähigkeit und sorgt dafür, dass das Unternehmen handlungsfähig bleibt – auch in wirtschaftlich unsicheren Zeiten.

Weitere Ziele der Liquiditätsplanung sind:

- Optimierung der Kapitalverwendung: Effiziente Nutzung der verfügbaren finanziellen Mittel zur Maximierung der Rendite.

- Vorbereitung auf finanzielle Herausforderungen: Identifikation und Planung für potenzielle finanzielle Risiken und Engpässe.

Finanz-Teams müssen deshalb dafür sorgen, dass immer genügend liquide Mittel zur Verfügung stehen. Eine sorgfältige Planung ermöglicht es dir, jederzeit zahlungsfähig zu bleiben und finanzielle Risiken zu minimieren.

Vorteile einer Liquiditätsplanung

Eine gut durchdachte Liquiditätsplanung bietet zahlreiche Vorteile:

- Überwachung der Liquidität: Damit Probleme behoben werden können.

- Verbesserte finanzielle Kontrolle: Durch eine Liquididätsanalyse hast du eine bessere Übersicht über deine finanziellen Mittel und kannst diese effizienter verwalten.

- Erhöhte Planungssicherheit: Du kannst deine finanziellen Verpflichtungen besser planen und vermeidest unvorhergesehene Engpässe.

- Bessere Kreditwürdigkeit: Eine solide Liquiditätsplanung verbessert die Kreditwürdigkeit deines Unternehmens und erleichtert den Zugang zu Finanzierungsmitteln.

- Risiken frühzeitig erkennen: Du kannst potenzielle finanzielle Risiken frühzeitig erkennen und geeignete Maßnahmen ergreifen, um diese zu minimieren.

Allerdings ist die Planung der Liquidität auch gewissen Unsicherheiten unterworfen. Sie ist nicht mehr als eine Vorhersage, weshalb du sie ständig prüfen und anpassen musst.

Dabei ist wichtig, dass du die geplanten Zahlen regelmäßig mit den Ist-Zahlen vergleichst. So kannst du nachvollziehen, in welchen Bereichen du abweichst, in welchen du teilweise oder ganz richtig lagst. Dieser Vergleich hilft dir bei der nächsten Planungsrunde und beim Aufstellen von Liquiditätsprognosen. So verbesserst du deinen Liquiditätsplan Stück für Stück.

Bei der Planung deiner Liquidität kann dich re:cap mit einem Soll-Ist-Vergleich unterstützen. Damit kannst du deine geplanten Zahlen aus deinem Businessplan mit deinen tatsächlichen Zahlen vergleichen. So siehst du, ob deine Annahmen zutreffen, wohin sich dein Unternehmen entwickelt oder ob du etwas anpassen musst.

Welche Herausforderungen gibt es bei der Liquiditätsplanung?

So viele Vorteile mit sich bringt und so essenziell eine saubere Liquiditätsplanung ist – in der Realität ist sie alles andere als einfach. Vor allem in wachsenden, dynamischen oder kapitalintensiven Unternehmen wird es schnell zur Herausforderung, Ein- und Auszahlungen realistisch vorauszusehen.

Unsicherheit auf der Einnahmeseite

Junge Unternehmen oder saisonabhängige Geschäftsmodelle können ihre Umsätze oft nur schwer prognostizieren. Schon kleine Schwankungen bringen die Planung aus dem Takt – erst recht, wenn unerwartete Ausgaben hinzukommen: etwa Steuernachzahlungen, Reparaturen oder kurzfristiger Personalbedarf.

Timing-Probleme

Kund:innen zahlen spät, eigene Rechnungen sind pünktlich fällig. Diese zeitliche Schieflage zwischen Geldeingang und -ausgang führt regelmäßig zu Engpässen – selbst bei wirtschaftlich gesunden Geschäftsmodellen.

Fehlende Datentiefe

Wer mit Excel plant oder auf veraltete Buchhaltungsdaten setzt, agiert im Blindflug. Besonders bei schnellem Wachstum oder internationalem Geschäft kann das teuer werden – durch Währungsschwankungen, Verzögerungen im Zahlungsverkehr oder falsche Annahmen.

Unklare Zuständigkeiten

In vielen KMU ist nicht eindeutig geregelt, wer die Verantwortung für die Liquiditätsplanung trägt. Zwar ist das nötige Wissen oft vorhanden – doch es wird nicht systematisch genutzt oder in Prozesse und Tools überführt.

Kein Gesamtüberblick

Wenn Buchhaltung, Banking und Reporting nicht sauber verzahnt sind, fehlt eine zentrale Datenbasis. Ohne diese „Single Source of Truth“ basiert die Planung mehr auf Bauchgefühl als auf belastbaren Zahlen.

Kurzfristige Finanzierung als Dauerlösung

Viele Unternehmen kompensieren Schwankungen mit Kontokorrentkrediten oder verlängerten Zahlungszielen. Doch sobald diese externen Puffer wegfallen, wird’s eng – und im schlimmsten Fall kritisch.

Liquiditätsplanung ist kein Excel-Sheet und kein Einmal-Projekt. Sie ist ein laufender Prozess – datenbasiert, integriert, klar geregelt. Und sie muss mit Unsicherheit umgehen können.

Aufbau einer Liquiditätsplanung

Du hast nun einen guten theoretisch Überblick zur Liquiditätsplanung. Wie sieht der Plan in der Praxis aus?

Ein Liquiditätsplan ist in der Regel einfach und logisch aufgebaut – und doch ein zentrales Steuerungsinstrument im Finanzmanagement. Er zeigt dir auf einen Blick, wie sich die liquiden Mittel deines Unternehmens innerhalb eines bestimmten Zeitraums entwickeln. Die Grundstruktur folgt dabei einem klaren Schema:

- Anfangsbestand liquider Mittel: Zu Beginn der Planung steht der vorhandene Kassen- und Bankbestand – also alle sofort verfügbaren Geldmittel. Dieser Betrag wird in der Regel aus dem Vormonat übernommen.

- + Geplante Einzahlungen: Hier erfasst du alle erwarteten Zahlungseingänge im Planungszeitraum, zum Beispiel:

- Netto-Umsatzerlöse (aus Verkäufen oder Dienstleistungen)

- Einlagen von Gesellschaftern oder private Kapitalzuflüsse

- Kreditaufnahmen oder andere Finanzierungen

- Sonstige Einnahmen wie Mieteinnahmen oder Fördergelder

- = Verfügbare Mittel: Der Anfangsbestand plus alle erwarteten Einzahlungen ergeben die Summe der verfügbaren liquiden Mittel – also das Kapital, das dir zur Verfügung steht, um deine Ausgaben zu decken.

- – Geplante Auszahlungen: Nun ziehst du alle erwarteten Ausgaben ab. Dazu gehören unter anderem:

- Betriebsausgaben wie Wareneinkauf, Miete, Energie, Versicherungen

- Personalkosten wie Gehälter, Löhne, Sozialabgaben und Steuern

- Zins- und Tilgungszahlungen für laufende Kredite

- Investitionen, falls geplant

- Steuerzahlungen, z. B. Umsatzsteuer oder Einkommensteuer-Vorauszahlungen

- = Liquiditätssaldo: Am Ende steht der voraussichtliche Saldo – also die verfügbare Liquidität nach allen Ein- und Auszahlungen. Ein positiver Saldo zeigt, dass du zahlungsfähig bleibst. Ein negativer Saldo signalisiert einen potenziellen Engpass und macht Handlungsbedarf deutlich (z. B. durch Kostensenkung, Verschiebung von Investitionen oder die Aufnahme von Kapital).

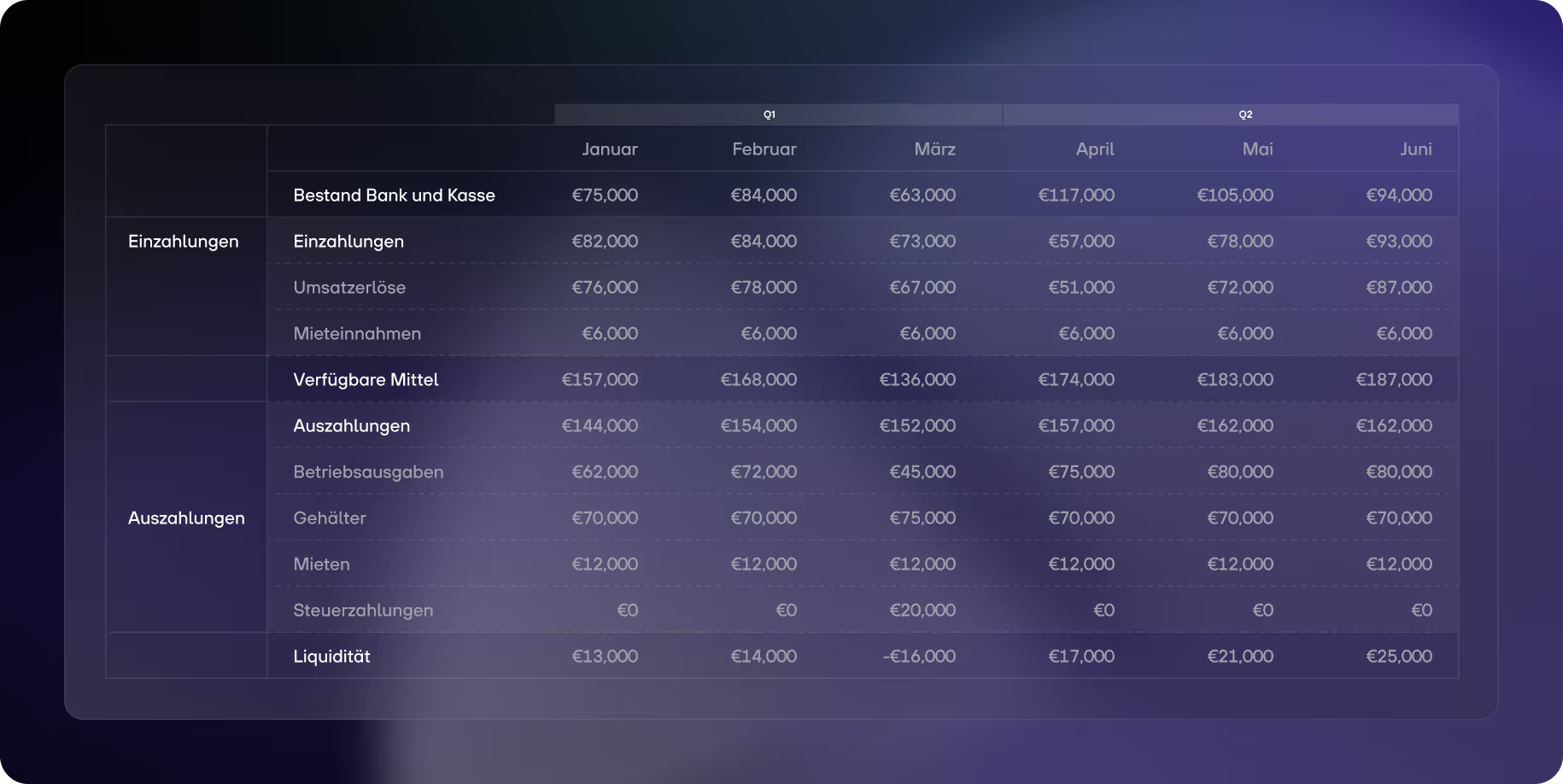

Beispiel eines Liquiditätsplans

Um die Theorie der Liquiditätsplanung zu veranschaulichen, folgt hier ein konkretes Beispiel für eine Liquiditätsplanung. Wir schauen uns den Plan von zwei Quartalen eines Unternehmens an.

Daraus lässt sich schließen, dass das Unternehmen im März wahrscheinlich eine negative Liquidität aufweist. Das liegt vor allem an Steuerrückzahlungen. Hier kann das Unternehmen nun versuchen, gegenzusteuern, etwa durch Umschichtung von Umsätzen oder eine Senkung der Betriebsaufgaben.

Welche Periode umfasst eine Liquiditätsplanung?

Für die meisten Unternehmen ist eine Liquiditätsplanung eine kurzfristige Angelegenheit, die fortlaufend angepasst wird. Befindet sich ein Unternehmen in einer finanziellen Krise, dann nutzt es eine 13-Wochen-Liquiditätsplanung. Hierbei wird die Liquidität wöchentlich analysiert und geplant.

Das kann jedoch nach Unternehmensgröße variieren. Größere Unternehmen mit langer Historie sind eher in der Lage, ihre Liquidität über einen längeren Zeitraum zu planen. Sie können auf einen größeren Erfahrungsschatz hinsichtlich Ein- und Auszahlungen zurückgreifen. Das entbindet sie allerdings nicht davon, auch fortlaufend Anpassungen vorzunehmen.

1. Kurzfristige Planung (wöchentlich bis monatlich)

Diese Phase erfordert eine detaillierte monatliche Planung, um kurzfristige Liquiditätsengpässe zu vermeiden. Du solltest deine täglichen und wöchentlichen Geldflüsse genau überwachen. So stellst du sicher, dass du jederzeit zahlungsfähig bist. Dazu dient dir auch die Cashflow-Planung.

2. Mittelfristige Planung (monatlich)

Bei der mittelfristigen Planung kannst du quartalsweise planen. Das ermöglicht dir eine bessere Ressourcenallokation. Unternehmen können so ihre finanziellen Verpflichtungen und Investitionen auf mittlere Sicht planen und ihre Strategie entsprechend anpassen. Denn es kann immer wieder zu unvorhergesehenen Änderungen kommen – gerade bei jungen Unternehmen und Startups.

3. Langfristige Planung (1-2 Jahre)

Diese strategische Planung zielt darauf ab, nachhaltiges Wachstum und langfristige Investitionen zu fördern. Du solltest deinen zukünftigen Kapitalbedarf und Investitionsmöglichkeiten berücksichtigen, um deine langfristigen Ziele zu erreichen.

Besonderheit: Timing beim Liquiditätsplan

Je genauer deine Vorhersagen zu Einzahlungen und Auszahlungen, desto genauer wird auch dein Liquiditätsplan. Du musst dir aber bewusst sein, dass es in den wenigsten Fällen sinnvoll ist, eine Liquiditätsplanung zu entwickeln, die über 12 Monate hinausgeht.

Sobald du mit dem Liquiditätsplan beginnst, wirst du feststellen, dass er fast nie zu 100% korrekt sein kann. Die Planung der Liquidität basiert auf Annahmen und ist Unsicherheiten unterworfen.

Dass der Liquiditätsplan nicht perfekt den Kontoauszug der Zukunft abbildet, liegt vor allem am Zeitrahmen, in dem Einzahlungen und Auszahlungen getätigt werden. Es macht einen großen Unterschied, ob das Zahlungsziel von Kund:innen bei 30 oder 90 Tagen liegt. Manchmal warten Unternehmen wochenlang auf die Bezahlung ihrer Leistung – und das wirkt sich auf ihre Liquidität aus.

Wie erstellst du eine Liquiditätsplanung?

1. Den richtigen Zeitraum wählen

Plane in zwei Perspektiven:

- Kurzfristig (1–3 Monate): Für die tägliche Steuerung der Zahlungsfähigkeit.

- Mittelfristig (3–12 Monate): Für strategische Entscheidungen und Finanzierungssicherheit.

Tipp: Beginne mit einem wöchentlichen Rhythmus und erweitere bei Bedarf auf Monatsbasis.

2. Anfangsbestand definieren

Starte mit dem aktuellen Kontostand (bzw. verfügbaren Zahlungsmitteln) – das ist deine Ausgangsbasis.

3. Einzahlungen erfassen

Schätze alle zu erwartenden Zahlungseingänge:

- Kundenzahlungen (nach Zahlungsziel!)

- Einnahmen aus wiederkehrenden Verträgen oder Abos

- Fördermittel, Steuerrückerstattungen

- Investorenmittel oder Darlehen

Wichtig: Realistisch bleiben. Plane mit Erfahrungswerten – nicht mit Wunschdenken.

4. Auszahlungen erfassen

Erfasse alle voraussichtlichen Ausgaben, z. B.:

- Löhne und Gehälter

- Miete, Versicherungen, Leasing

- Lieferantenrechnungen (nach Fälligkeit!)

- Steuern, Sozialabgaben, Kredittilgungen

- Einmalige Sonderausgaben

Tipp: Prüfe die letzten 3-6 Monate auf regelmäßige und unregelmäßige Kosten.

5. Zahlungszeitpunkte berücksichtigen

Timing ist alles: Nicht der Rechnungsbetrag zählt, sondern der tatsächliche Zahlungsfluss.

- Wann genau kommt das Geld rein?

- Wann genau geht es raus?

Das macht den Unterschied zwischen flüssig und zahlungsunfähig.

6. Cashflow berechnen

Für jeden Zeitraum gilt: Einzahlungen – Auszahlungen = Netto-Cashflow

Diesen Wert addierst du jeweils zum Anfangsbestand, um den verfügbaren Liquiditätsstand zu ermitteln.

7. Engpässe identifizieren

Zeigt die Planung einen negativen Bestand? Dann heißt es:

- Zahlungsziele verhandeln

- Ausgaben verschieben oder streichen

- Finanzierung sichern (z. B. Kreditlinie, Factoring, re:cap-Lösung etc.)

8. Liquiditätsplanung laufend aktualisieren

Die beste Planung ist dynamisch. Pflege sie kontinuierlich, z. B. wöchentlich oder bei neuen Erkenntnissen: Neue Rechnungen, verspätete Zahlungen, geänderte Annahmen

Best Practices: Liquiditätsplanung mit diesen 9 Tipps

Liquide zu sein ist überlebenswichtig für Unternehmen. Die Planung der Liquidität und aktives Liquiditätsmanagement ist ein Schritt in diese Richtung. Sich ausreichend Liquidität zu sichern und seinen Liquiditätsplan zu optimieren gelingt mit diesen Tipps:

1. Liquiditätsplan regelmäßig prüfen und anpassen

Du solltest deinen Liquiditätsplan regelmäßig überprüfen und aktualisieren, um sicherzustellen, dass er den aktuellen finanziellen Bedingungen entspricht. Dabei hilft dir eine Cashflow-Analyse.

2. Liquiditätsmanagement-Software nutzen

Liquiditätsplanung mit Excel oder Software-Tools? Der Einsatz spezieller Liquiditätsmanagement-Software kann die Erstellung und Überwachung des Liquiditätsplans erheblich erleichtern. re:cap bietet dir dafür zum Beispiel Forecasts an. Damit kannst du deine Liquiditätsplanung erstellen und fortlaufend überprüfen.

3. Zahlungsströme kontrollieren

Es ist wichtig, dass du deine Ein- und Auszahlungen genau überwachst und analysierst, um mögliche Engpässe frühzeitig zu erkennen. Controlling ist ein wichtiges Element, um alle fälligen Zahlungen und offenen Posten zu überwachen. Das solltest du nicht vernachlässigen, um zahlungsfähig zu bleiben.

4. Effektives Mahnwesen

Kund:innen, die zu spät oder gar nicht bezahlen, bedrohen deine Liquidität. Ein effektives Mahnwesen ist ein erster Schritt, um offene Forderungen durchzusetzen.

5. Factoring nutzen

Nutze Factoring, um keine offenen Forderungen mehr zu haben. Bei dieser Finanzierungsmethode trittst du deine Forderung an einen Factor ab und erhältst von ihm direkt Kapital und damit Liquidität. Der Factor geht mit der offenen Rechnung auf deine Kund:innen zu, um das Geld einzusammeln. Das spart dir das Mahnwesen und du bist schneller liquide.

6. Steuerrückzahlungen im Blick behalten

Sie können unerwartet kommen und ein Loch in die Liquiditätsplanung reißen: Steuerrückzahlungen. Eine Rückzahlung kann vor allem dann zum Problem werden, wenn die Vorauszahlung zu gering ist. Das ist einerseits positiv, weil sich dein Geschäft besser entwickelt durch höhere Umsätze als prognostiziert. Andererseits solltest du dich davon nicht überraschen lassen und einen Teil der Einnahmen für mögliche Rückzahlungen bereithalten.

7. Flexibilität einplanen

Nicht nur Steuerrückzahlungen sind unvorhergesehe Ausgaben. Das können etwa auch Reparaturen von Maschinen und Anlagen sein. So oder so: Du solltest flexibel auf Veränderungen reagieren können und einen Cash Puffer für solche Ausgaben einplanen.

8. So niedrig wie möglich, so hoch wie nötig

Die Höhe der Liquidität ist abhängig vom Geschäftsmodell. Für kleinere Unternehmen oder Selbstständige ist eine hohe Liquidität meist gar nicht erwünscht. Ihr Liquiditätsbedarf ist geringer. Binden sie zu viel Liquidität, kann sich das sogar negativ auswirken.

Große Unternehmen mit vielen Angestellten, Maschinen oder einem Fuhrpark haben hingegen einen größeren Liquiditätsbedarf. Halte deine Liquidität deshalb so niedrig wie möglich und so hoch wie nötig.

9. Einnahmequellen diversifizieren

Idealerweise diversifizierst du deine Einnahmequellen, um dich gegen unvorhergesehene Umsatzeinbrüche abzusichern. So bist du weniger abhängig von einem Produkt oder einer Dienstleistung.

Zusammenfassung: Liquiditätsplanung

Liquiditätsplanung zeigt, wann deinem Unternehmen wie viel Geld zur Verfügung steht. Dazu stellst du alle erwarteten Ein- und Auszahlungen gegenüber – kurzfristig, regelmäßig und möglichst genau. Ziel ist es, jederzeit zahlungsfähig zu bleiben, Engpässe früh zu erkennen und die Kontrolle über deine Finanzen zu behalten. Das macht die Liquiditätsplanung zu einem zentralen Baustein im Cash- und Finanzmanagement.

Ein guter Liquiditätsplan berücksichtigt nicht nur Umsätze, sondern auch Kredite, Investitionen, laufende Kosten und Steuern. Wichtig ist vor allem das Timing der Zahlungen – denn selbst profitable Unternehmen können zahlungsunfähig werden, wenn das Geld zu spät kommt. Tools, Forecasts und regelmäßige Soll-Ist-Vergleiche helfen dir, die Planung aktuell zu halten und Risiken rechtzeitig zu erkennen.

Q&A: Liquiditätsplanung

Was versteht man unter Liquiditätsplanung?

Liquiditätsplanung ist die vorausschauende Steuerung der Zahlungsfähigkeit eines Unternehmens. Sie zeigt, ob und wann genug liquide Mittel vorhanden sind, um alle anstehenden Ausgaben zu decken – etwa Löhne, Miete oder Lieferantenrechnungen. Ziel ist es, Zahlungsengpässe frühzeitig zu erkennen und zu vermeiden, selbst wenn es im Unternehmen eigentlich gut läuft.

Wie macht man einen Liquiditätsplan?

Ein Liquiditätsplan besteht aus Einzahlungen, Auszahlungen und dem verfügbaren Kassenbestand – meist auf Wochen- oder Monatsbasis. So gehst du vor:

- Zeitraum festlegen (z. B. 13 Wochen)

- Startbestand erfassen (aktueller Kontostand)

- Geplante Einnahmen eintragen (nach Zahlungsziel!)

- Geplante Ausgaben auflisten (nach Fälligkeit!)

- Zahlungszeitpunkte beachten – nicht Buchungen, sondern Geldflüsse zählen

- Cashflow berechnen: Einzahlungen minus Auszahlungen

- Liquiditätslücke erkennen und gegensteuern

- Regelmäßig aktualisieren – idealerweise wöchentlich

Warum 13-Wochen-Liquiditätsplanung?

Die 13-Wochen-Planung ist der Branchenstandard für kurzfristige Liquiditätsplanung – und das aus gutem Grund:

- Lang genug, um Risiken frühzeitig zu erkennen

- Kurz genug, um verlässlich zu planen

- Ideal für wöchentliche Updates und operative Entscheidungen

- Von Banken und Investoren oft explizit verlangt

Gerade in dynamischen Unternehmen oder bei begrenztem Kapital verschafft die 13-Wochen-Vorschau den entscheidenden Überblick, um rechtzeitig zu handeln – nicht erst, wenn’s brennt.

Plane deine Liquidität mit Echtzeitdaten und vollautomatisiert

Mit re:cap steuerst du deine Liquidität mit dem gesamten Überblick über deine Banken und Konten.

14 Tage kostenlos testen